南赫合并難掩行業競爭本質

2014-01-24 17:03:11 來源:上海航運交易所 編輯:國際船舶網 我有話要說

據JOC報道,美國證券和投資銀行杰弗瑞集團(Jefferies)航運分析師Johnson Leung指出,赫伯羅特和南美輪船簽署同意合并協議,這對于集運業來說,“似乎是朝整合的正確方向又邁出了一步”,但從長期來看,南赫合并不會削弱市場激烈競爭的本質。

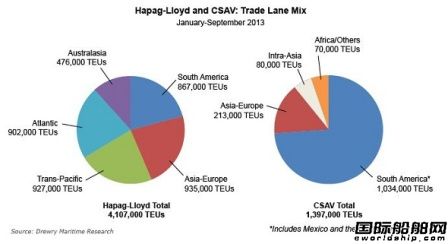

南赫合并后將組建世界第四大集裝箱運輸公司,公司擁有總運力接近100萬TEU,但它只會對跨大西洋、拉美等航線造成影響。1月22日下午,兩家公司簽署了指向可能合并的非約束性諒解備忘錄,這為后續的嚴格評估和進一步簽署約束性的合約鋪平了道路。

“班輪公司不斷合并是整合集中度很低的集運業的積極方式,未來市場仍需更多合并案例浮出水面。” Johnson表示,“除了南赫合并以及潛在的2-3個合并案例之外,市場還將有約15家班輪公司單打獨斗于世界主要集運航線市場。”

南赫合并后,位列全球第20位的南美輪船和已經退出泛太線和亞歐航線的赫伯羅特可能作為獨立運營商的角色將從市場消失,這對于整個行業影響并不大。Johnson分析,合并不能大幅提升赫伯羅特在跨大西洋航線的市場份額,也不能給南美輪船在拉美市場帶來立竿見影的效果,因為二者在上述航線上已經躋身前五的位置。根據杰弗瑞集團和巴黎航運分析機構Alphaliner的估計,南赫合并后,新公司在跨大西洋航線、拉美市場、泛太線和亞歐線的市場份額分別為25%、12%、7%和4%。

鑒于,部分貨主或更換船公司以達到供應鏈多元化的目的,南赫合并能否保證市場波幅趨穩也還未可知。Johnson回顧以往合并案例:2006年,馬士基航運與鐵行渣華(P&O Nedlloyd)整合,同年9月赫伯羅特完成與太平洋輪船公司(CP ships)合并,而當時集裝箱運價大跌,班輪公司虧損嚴重;2000年,東方海皇(NOL)和美總輪船(APL)合并,市場競爭程度也隨之激烈。

“理論上講,班輪公司主動抱團是為在規模效應上與擬建中的P3聯盟抗衡。” Johnson指出,“但船舶共享協議聯盟的深化和擴大將造成大批運營商集中在某個聯盟內,且航線覆蓋重疊,最后使得運營趨于復雜化,因此這并非抗衡P3的最終解藥。”

世界造船巨頭韓國STX大連造船基地的輝煌與沒落

世界造船巨頭韓國STX大連造船基地的輝煌與沒落